-

- 持っている非上場の株式を譲渡したいと思うが、裁判に備えてどの程度の株価になるのか事前に知っておきたい!

- 譲渡承認の請求をしたが、却下された。裁判に提出する必要のある株価評価書を作成してほしいが、誰に頼めばよいのか…

-

- 突然株主から譲渡承認の請求が来た。請求は拒否するしかないが、そうなると裁判になってしまう。

裁判対策のためにも自社株を評価している専門家を探したい - 合併を進めていたが、一部の株主から反対され、株式の買取価格を求める裁判を起こされてしまった。

誰に株価評価書を作成してもらえばよいのか…

- 突然株主から譲渡承認の請求が来た。請求は拒否するしかないが、そうなると裁判になってしまう。

-

- 依頼人から株式買取価格決定事件を受任することとなった。なにぶん経験がなく、株価についてもよくわからない。株価評価書の作成はもちろんのこと、裁判上での株価の考え方のサポートもお願いできる専門家はいないものか…

-

- 顧問先から、裁判にかかる株価の評価を依頼された。

税務上の株価はわかるが、裁判での株価となるとよくわからない。どのように対応で顧問先にどのような

適切なアドバイスを行えばよいのか、サポートをお願いできる専門家がいれば…

- 顧問先から、裁判にかかる株価の評価を依頼された。

裁判目的での株価評価は、以下の点でよく行われるM&Aや資金調達の時の株価評価や

相続・贈与といった税務上の株価評価とは大きく異なります。

そのため、特徴を十分理解したうえで、評価を行うことが大切となります。

- 提出する株価評価書は、自分のクライアントやその弁護士だけでなく、第三者である相手方の弁護士・評価人、そして裁判所にも見られることになります。そして、相手側から様々な点において批判や意見にさらされることとなります。

- 裁判が会社法をはじめとする法律の下で実施されていることから、当然そこで必要となる評価も法律の様々な考え方を理解したうえで行う必要があります。

- 通常裁判における評価結果は、M&Aのような一般的な評価においてなされるレンジ(幅)ではなく、ポイント(一点)での価格を出すことが求められます。

- 依頼者によって求められる評価が異なります。

つまり、裁判当事者から依頼を受けた場合には、その当事者の立場に立って合理的な評価を行うことが求められます。その一方、裁判所からの依頼による鑑定評価は、当事者双方に対して公正かつ中立な立場で評価を行うことが必要となります。

株価評価が論点となる裁判案件。非常に特殊であるため、安易に評価人を選んでしまうと、

こんなことが実際起きています。一生に一回あるかないかの裁判でこんなことが起きてしまったら、どうしますか?

-

評価人の理解不足による計算誤り

近年の裁判案件ではディスカウント・キャッシュ・フロー法(DCF法)が採用されることが多いのですが、依頼した評価人である税理士・会計士の先生がその計算過程や計算方法を十分に理解していないため、単純な計算ミスにより株価を大幅に修正しなければならなくなったケース。

特にDCF法は継続価値の計算や価値に含めるべき資産・負債によって株価が2倍にも10倍にも変わる可能性があるため留意が必要です。

-

評価人と弁護士との連携ミス

会社から依頼された評価人と弁護士との間でコミュニケーションがとられていなかったため、評価人が選択した評価手法と評価金額を弁護士が否定して別の方法で主張を展開したケース。

裁判では、代理人である弁護士がタクトを振るい、進めていくことになります。そのため、弁護士がどのように裁判を進めていくつもりなのか、また、その進め方に対してアドバイスを行うなど評価人と弁護士が一体となって主張を展開しないと、鑑定人及び裁判所に与える印象が悪くなってしまいます。

-

評価人と弁護士ともに未経験

依頼した評価人と弁護士がともに株価が論点となる裁判案件に携わったことがないため、どのように主張したり、評価したりしてよいのかがわからないまま進んだことにより、結果裁判で不利な判決が出てしまったケース。

株価が論点となる裁判案件は、全国的にもその件数は多くなく、実務で経験したことのある専門家は少ないのが現状です。特に顧問弁護士や顧問税理士に依頼するケースが多いですが、ともに実務経験が乏しいと的確なアドバイスや評価手法の選択ができず、結果として裁判が不利に進んでしまう可能性が高いです。

-

株価評価書を提出せず

裁判を進めている自分達が主張する株価の裏付けとなる評価人による株価評価書を提出せずに裁判を進めた結果、裁判で不利な判決が出てしまったケース。

裁判所からの依頼により鑑定評価をおこなうことがありますが、鑑定においては双方の主張、評価報告書における論点などを総合的に判断して鑑定書を作成するのが一般的です。しかし、片側だけ評価報告書の提出がない場合、株価がどのような経緯とロジックで計算されたのかが不明であるため、鑑定人はそちら側の主張を採用することを避ける傾向があり、結果として裁判が不利に進んでしまう可能性があります。

裁判目的の株価評価は、

よく行われるM&Aや資金調達の時の株価評価や相続・贈与といった税務上の株価評価とは大きく異なります。

裁判目的での評価において重要なポイントは以下の通りです。

-

裁判判例のトレンドを

理解したうえで評価を行うこと最終的に株価を決定するのは裁判所となります。そのため、裁判所がどのような評価手法を採用し、どのような判断をするのかについて過去の判例等から評価結果の傾向(トレンド)を十分理解することが弁護士だけでなく、評価人にも求められることとなります。

-

会社法や裁判判例の背景を

理解したうえで評価を行うこと株式価格の決定に関する裁判の法律のよりどころは会社法となるため、会社法で求められる評価基準である「公正な価値」「資産状況その他一切の事情」が意味するところを十分理解する必要があります。また、非流動性ディスカウントやコントロールプレミアム、小規模リスクプレミアムなどの特殊論点について一定の判例が示されてている場合には、その背景を十分に理解したうえで、その取捨選択し、評価を行う必要があります。

-

裁判を通じて株価の考え方について

首尾一貫した主張を行うこと裁判において一度採用した評価手法を裁判中に大きく変更することは裁判を進めるにあたって不利になる可能性があります。そのため、最終的な評価手法を選択する前に、初期段階での評価シミュレーションを綿密に行い、裁判を通じて首尾一貫した主張をしていくことが、評価を行う上で非常に重要となります。

-

裁判において問題点の指摘や意見が

なされることを想定して評価を行うこと裁判において使われる評価手法は、画一的なものはなく、また万能なものでもありません。そのため、どのような評価を行ったとしても相手側の弁護士や評価人から批判や指摘を受けることとなります。そのため、評価手法の特徴を十分に理解し、相手側からどのような批判や指摘がなされるのかを評価人があらかじめ把握し、弁護士及びクライアントに説明をしたうえで評価を行うことが求められます。

-

弁護士と評価人の評価の考え方を

一致させておくこと裁判を実際に行うのは代理人たる弁護士です。そのため、弁護士と評価人が十分コミュニケーションをとり、評価人の評価手法の選定に至った理由や評価結果について弁護士に十分理解してもらうことで首尾一貫した主張が可能となり、ひいては依頼人の利益につながります。

平成11年10月に公認会計士2次試験に合格。

その後、大手監査法人に就職し、平成16年からは東京・名古屋にてM&A、株式評

価、企業再生といった特殊案件のみを取り扱う部署(ファイナンシャルアドバイ

ザー)にて多数の企業にM&Aと株式評価に特化したアドバイス・サポートを実施

平成24年12月に小木曽公認会計士事務所を設立し、株価評価やM&A、事業承継を専門に様々な企業のサポートを実施

その他、東証一部上場企業の社外取締役をはじめ、株式公開を目指す複数の企業の社外役員や顧問に就任。

『事業承継・相続対策に役立つ 家族信託の活用事例』(清文社)

- 公認会計士協会 第44回中日本五会研究大会にて

「株価評価に関する最高裁平成27年3月26日決定について」の研究発表 - 愛知県弁護士会、日本公認会計士協会東海会との共同主催の

研究発表にて

「株価評価に関する最高裁平成27年3月26日決定について」の講演

-

株価評価の経験が豊富

大手監査法人時代を含め10年以上もの長きにわたって、株価評価の実務に携わっているだけでなく、現在は株価評価を専門とした業務展開をしていることから、豊富な経験に裏付けられた株価評価報告書作成だけでなく、様々な場面でお客様及び弁護士先生、税理士・会計士先生のアドバイスを行います。

-

裁判目的の株価評価の

実績が豊富裁判目的での評価報告書の作成は、ほとんど実務に携わることがなく、大手事務所でも年間1件あるかないかが現状だと思います。このような中、地元愛知県を中心とした東海圏の事案はもちろんのこと、そのほかの県でも評価報告書の提出を行っています。また、裁判の当事者からの依頼だけでなく、裁判所からの鑑定依頼にもとづき、「株価鑑定評価書」の提出も行っています

-

単に評価報告書を出すだけでなく

トータルサポートの実施単に依頼にもとづき評価報告書を作成し提出するだけでなく、必要に応じて、初期段階での評価シミュレーションの実施、弁護士先生に対して評価のプロの視点からの綿密な協議・アドバイスの実施、戦略に合致した評価手法の選定、相手側の評価結果の分析と問題点の洗い出しといった訴訟・裁判全般にわたって、トータルサポートを行います。

-

初期相談、案件概要把握から

お見積りまでは無料で対応お客様が安心し、納得したうえで当事務所にご依頼をしていただくことが最も大切であることから、初期相談はもちろんのこと、案件概要の把握からお見積りまではすべて無料でご対応させていただいております。

注)裁判案件を進めるうえでは、相互信頼関係が大切となります。そのため、一定の評価の考え方では出せないような無理な評価金額を指定するお客様のご依頼については、受注段階でをご遠慮させていただくことがございますので、あらかじめご容赦ください。

-

全国どこからのご依頼

でも対応裁判における株価評価を専門的に展開している税理士、会計士はまだまだ数が少ないのが現状です。株価の裁判案件でお悩みの全国のお客様に対して少しでも裁判を有利に進めるサポートを実施させていただくためにも、愛知・岐阜・三重といった東海圏だけでなく、全国どこからの依頼もお受けさせていただいております。

私たちは、お客様にとって十分に必要な価値があり、なおかつ安心してもらうために、「質の高いサービスを適正価格で!」をモットーに2012年12月に当事務所を設立しました。大手監査法人において約8年間、M&Aと株価評価業務のみに特化してサービスを提供してきた十分な知識と経験に基づき、

お客様の期待を超えるようなサービスをご提供させていただきます。

小木曽公認会計士事務所では、事件の概要把握からお見積りまでは基本すべて無料にてご相談を承っております。

お気軽にご連絡ください。

-

お問い合わせ

お電話もしくはメールにてお問い合わせ・ご予約ください。

-

無料相談及び案件概要把握

具体的な事件概要やご相談をお伺いし、裁判における評価にかかるアドバイスや費用などのご説明をさせていただきます。

相談時間:平日9:00から21:00 (土日については予めご予約いただけば対応いたします) -

お見積りの提出と契約

具体的なサポートや業務のご説明に加え、お見積りのご説明をさせていただき、お客様が納得していただいたうえでご契約をさせていただいております。

その後は、ご提供させていただく業務内容にもとづき、業務を実施し、評価報告書のご提出及び説明はもちろんのこと、その都度お客様及び顧問弁護士に対してアドバイスやサポートを実施いたします。

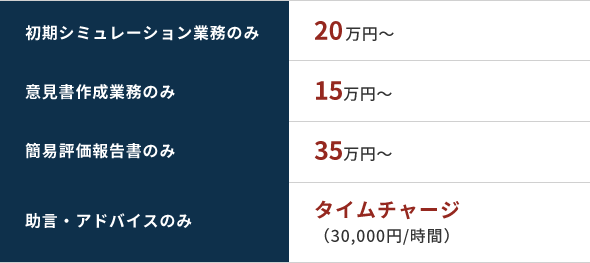

「裁判目的のトータル株価評価業務:75万円~」

裁判目的の株価評価に関する料金は、訴訟の金額、採用する評価手法の数、

評価対象の規模などを総合的に判断してお見積りさせていただいております。

また、お客様のお立場によっては初期のご負担を軽減するためにも柔軟な報酬体系をご提案させていただいております。お気軽にお問い合わせください。

目安:訴訟対象となっている会社の純資産額×訴訟対象となる持分×0.5%~5%

当事務所は、裁判を成功に近づけるためにもトータルサポートを目的とした株価評価業務をお勧めしていますが、案件によっては、以下のような個別業務での対応も実施しております。

以下のような個別業務での対応も実施しております。

裁判で用いられる主な評価手法としては、以下の方法があります。

ただ、採用すべき評価手法は、会社法のどの条文にもとづく裁判なのか、

訴訟対象となっている株式の数、会社の状況、規模などによって最終的に専門家が判断して、

お客様や弁護士と協議のうえ決定していくことなります。

-

DCF方式一株当たり株価=(将来獲得可能なキャッシュ・フローの現在価値の合計+事業外資産-有利子負債)÷発行済株式数

- 近年、裁判における評価手法として採用される機会が多くなった手法です。将来獲得すると期待できるキャッシュ・フローをもとに評価するため、成長性の高い会社の場合、価値が高く評価される傾向にあります。

- 将来の数値をもとにするため、事業計画の数値如何では価値を高めることも低めることも恣意的に可能となるため、客観性の高い事業計画が存在することが採用の前提となります。

- 資本コストをもとに現在価値に割引計算を行うため、資本コストの水準如何で価値が大幅に変わってしまうという特徴があります。

- 一般的に支配権(コントロールベース)を有する株式の評価に適しているとされる評価手法です。

(将来獲得可能なキャッシュ・フローの現在価値の合計は、事業計画期間の各年度のキャッシュ・フローを資本コストで割り引いた数値に継続価値を足し合わせたもので計算されます。)

-

収益還元方式一株当たり株価=(将来獲得が期待できる税引後利益÷資本還元率)+事業外資産-有利子負債)÷発行済株式数

- 客観性の高い事業計画が存在しない場合、DCF法の代替的な評価手法として用いられる評価手法である。将来事業計画の数値を用いず、現時点での足下での収益力をもとに評価するため、事業計画に争いがある場合には、DCF法に比べ比較的客観性が確保できる評価手法といえます。

- DCF法と同様、資本還元率にて評価金額が大幅に変わることや、一般的に支配権を有する株式の評価に適しているとされる評価手法といえます。

-

配当還元法(ゴードン・モデル)一株当たり株価=将来期待できる配当総額÷発行済株式数

- 配当に焦点を照らした評価手法であり、通常配当という形でしかリターンを得られない少数株主(マイノリティー)に対する株式の評価に適しているとされる評価手法と言えます。

- 実際の評価においては、過去の配当の水準や配当性向などが議論になります。

- 税務上の配当還元法とは考え方、計算方法が異なります。

-

類似上場会社法類似上場会社の時価と営業利益等の倍率をもとに評価対象会社の株式価値を評価する手法

- 市場性があり、客観的な上場会社の株価をもとに非上場会社の株価を計算することから、客観性のある株価評価ができるという特徴を有しています。そのため、M&AやIPOなどにおいて証券会社やファンドなどが採用することが多い評価手法です。

- その一方で、類似の上場会社の選定が非常に難しく、恣意性が介入しやすいという理由から、裁判において採用されるケースは限定的となっています。

-

時価純資産額法時価純資産額法

- 会計上の貸借対照表を基礎とするため、どの利害関係者からも客観的であるという特徴を有していており、裁判においても利害調整のために採用されることが比較的多い評価手法といえます。

- その一方で、会計帳簿に載っていないブランド価値や従業員価値などの無形資産が認識されていないため、企業価値を適切に反映できない場合があるという欠点を有しています。

- 通常すべての資産・負債を時価評価することは難しいことから、実務的には一定の資産・負債のみを時価等に修正する「修正簿価純資産法」を時価純資産法として取り扱っています。

-

そのほかの考慮要素

- 裁判においては、評価手法のみならず、評価する株式によっては、コントロール・プレミアム、マイノリティー・ディスカウント、非流動性ディスカウント、サイズ・プレミアムなどといった様々な要素を織り込むかどうかの検討が必要となります。特に非上場の株式の評価においては、「非流動性ディスカウント」の可否が論点になるケースが近年多くなっており、留意が必要となります。

株価評価を行うにあたっては様々な資料をご用意いただく必要があります。

その必要な資料も会社の状況や採用する評価手法によって変わるため、実際には受注が確定した段階で

当事務所が作成した「資料リスト」にて各種資料をご用意いただくこととなります。

ご相談の段階において、以下の資料をご準備いただけば、ご相談・アドバイス・お見積りまでスムーズに進みます。