目的達成のための

確かな道しるべを

ご提供。

事業承継、M&Aなどを総合的にサポート。

そのなかでも、より専門性の高い

価値評価サービスに特化し、

説得力のある指標を提供しています。

目的を見据えて、

最適な状態を示す

トレジャリンクの

バリュエーションサービス

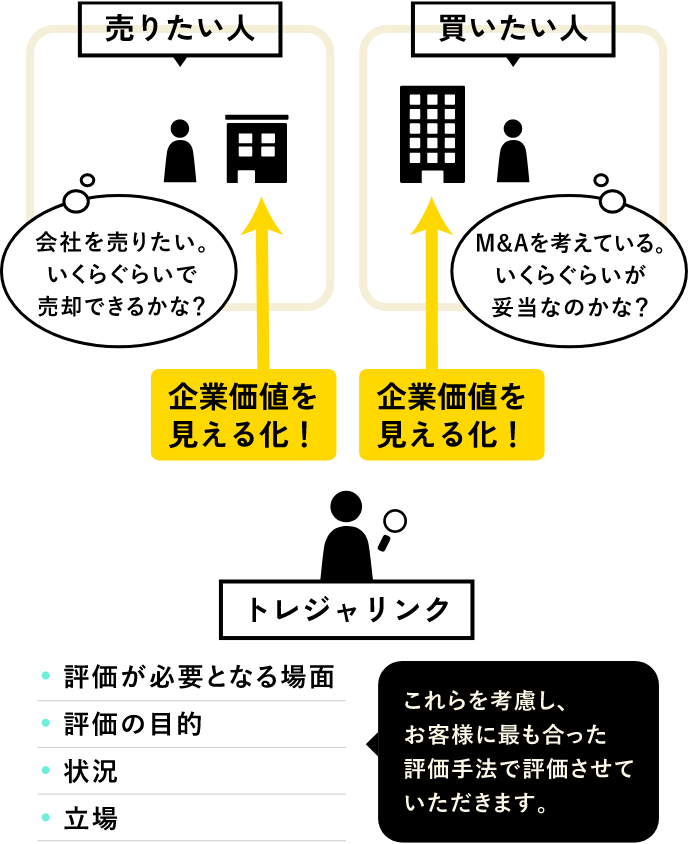

M&A、事業承継、相続といった経営課題において、

まずはその会社の「価値」を明確にする必要があります。

同じ企業であったとしても、タイミングや状況、または立場、評価者によって、評価は変化するものです。

トレジャリンクは、お客様の目的・ゴールを見据えて、最適な状態へと導く明確な指標となるバリュエーションをご提供します。

例えば、

このように評価します。

[ バリュエーションサービス ]

目的達成へとトータルで導く

トレジャリンクの

事業承継サービス

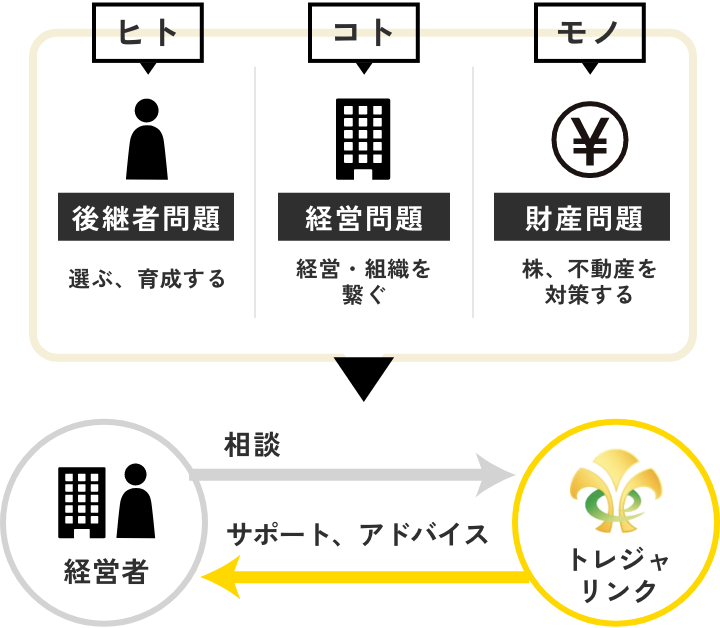

事業承継問題は、中規模、中小企業において経営の根幹を揺るがしかねない重要な経営課題です。

後継者が不在の場合はもちろんのこと、

後継者が存在する場合も、承継する方法やタイミングが非常に重要となります。

ざっくり言うと、

こんなことをします。